摘要:我国作为轮胎制造大国,自2006年以来,产量一直稳居世界第一, 轮胎的总产能占全球总产能的35%,出口量占全球总产量的约40%。今年以来,我国轮胎市场开端良好,在经历产业大洗牌和疫情的双重考验后,我国轮胎产业呈现“两极分化”,领军企业的优势...

我国作为轮胎制造大国,自2006年以来,产量一直稳居世界第一, 轮胎的总产能占全球总产能的35%,出口量占全球总产量的约40%。

今年以来,我国轮胎市场开端良好,在经历产业大洗牌和疫情的双重考验后,我国轮胎产业呈现“两极分化”,领军企业的优势更加突出,在国际化和高端市场的竞争中,也更加自信。

轮胎产业格局生变

数据显示,去年全球轮胎总销量15.77亿条,同比下滑11.7%。其中配套市场和替换市场分别实现3.99亿条和11.78亿条,同比分别下滑14.7%和10.6%。

去年新冠肺炎疫情对全球轮胎行业产生深刻影响。一方面,全球轮胎总销量出现下滑;另一方面全球轮胎产业格局出现分化,全球轮胎巨头业绩出现大幅下滑,普利司通、固特异业绩亏损;另一方面,中国轮胎头部企业却逆势创出新高。玲珑轮胎净利润首次突破22亿元,同比增长33.13%;森麒麟实现净利润9.8亿元,同比增长32.38%;贵州轮胎净利润同比增长更是超过7倍。

实际上,这种分化局面早就开始出现,疫情只是起到了“催化剂”的作用。而造成这一局面的核心原因可以归结为两方面:一方面,国内轮胎品牌相比海外品牌,在人力成本及运输成本等方面存在明显优势,产品具备更显著的性价比,伴随国内轮胎龙头企业出海建厂,对海外替换市场企业的份额形成挤压,全球市占率持续上升。另一方面,轮胎消费大尺寸化趋势加剧,尤其在乘用车市场,伴随产品结构的转变,价格上涨,推动毛利率不断提升。

当前国内外轮胎需求持续回暖,国产品牌加速蚕食海外巨头市场份额,中国轮胎行业正迎来结构性机遇,国内企业份额有望持续扩大。

出口高增带动国内需求

从外销数据看,今年我国新能源车出口数据连月高增。轮胎出口数据相应地也较为亮眼。根据国家统计局数据,今年1~5月份,全国橡胶轮胎外胎累计产量3.8亿条,较上年同期增35.1%。

信达证券研究员张燕生认为,中国轮胎企业在全球市场占有率的提升,主要得益于两方面的因素,一方面是中国汽车市场的快速发展;另一个重要因素主要是受益于全球轮胎市场中的商用车轮胎产品份额。中国轮胎的主力领域在卡车和巴士轮胎(TBR) 市场,占有七成以上的全球市场份额。

据悉,轮胎依据用途可以分为两大类,一是乘用车轮胎, 二是商用车轮胎,商用车轮胎又包括卡车和巴士轮胎(TBR)、工程机械轮胎(OTR)和航空轮胎等。

随着“金九银十”的到来,轮胎企业的开工有提升的预期。另外,随着全球疫情的逐步控制,欧美出行需求的增加,对于轮胎的需求有望逐步提升。出口仍有提升的空间。

出口高增长带动国内需求。从内销需求来看,随着中国人均GDP突破1万美元后,消费者对轮胎的需求逐步细化,对轮胎性能要求逐步提升,我国轮胎龙头企业配备较为充足的资金以及强大的研发实力,近年来在产品性能方面有较大提升,因此能够快速反映终端对轮胎消费升级的需求,且相较国际品牌凸显性价比优势。

在快速发展过程中,我国轮胎工业整体规模、品牌影响力虽然还处于相对弱势,但自主品牌轮胎逐步实现了产能由小到大,并朝着由大到强的目标奋进,品牌认可度和影响力不断攀升。

国产轮胎叫好不叫座

对于汽车来说,轮胎是它的重要组成部件之一,汽车的操控性、动力性、安全性、行驶稳定性等多方面性能都会受到轮胎的影响。

根据中国轮胎商业网统计数据显示,中国轮胎市场外资品牌的占有率远超中国品牌。根据marklines数据口径,在乘用车轮胎市场,外资品牌市场占有率高达70%。

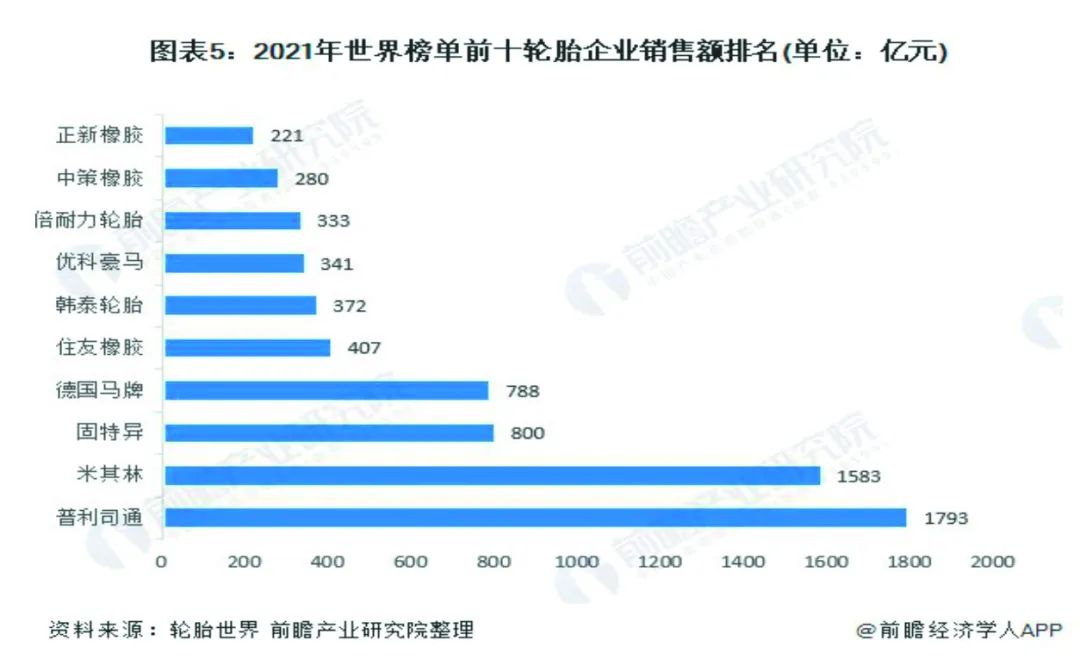

品牌评级权威机构Chnbrand发布2021年中国顾客轮胎满意度指数品牌排名和分析报告。其中,米其林连续5年卫冕第一;德国马牌连续两年位居第二;普利司通升至第三,去年排名第三的固特异下滑到第四;榜单前十名中,国产轮胎中只有双星和三角两个品牌。

国内消费者更喜欢选择国外轮胎品牌的主要原因是对于国外品牌的信任、舒适性的差别(在静音方面和滤震性方面)、运动性能的区别等因素。

“相较于国外巨头,国内的企业生产效率较高,在性价比方面具有明显优势。从质量层面来看,近年来国内轮胎头部企业通过技术研发、设备更新、经验积累,基本上具备和国外巨头比肩的水平。”一位轮胎行业分析师表示,国产轮胎缺乏品牌知名度、缺乏销售渠道、缺乏专利技术。在乘用车市场,需要进一步通过品牌+性价比优势打动消费者,尤其在品牌上,国内企业还需要一个长期的培育过程。

大牌轮胎的价格相当透明,利润空间被不断压缩。而国产轮胎的采购自由度比较高,毛利也相对较高。国内轮胎企业为了提升市场占有率,在渠道建设上投入比国外大牌更多的资源,对经销商和汽修店的扶持会更多,国产品牌正进一步扩张,将成为轮胎市场的大趋势。

修理工安装汽车轮胎

米其林参加第三届中国国际进口博览会

竞争格局分化

在国内,纳入统计部门检测的轮胎工厂,已经从过去的500多家下降到2020年的230家左右。据中国轮胎橡胶工业协会数据,会员单位42家轮胎产量2020年占中国轮胎产量的 77%左右,前十约占中国轮胎产量 53%,前十利润约占协会 42 家单位利润的 97.29%。随着轮胎行业集中度越来越高,低端产能淘汰也越来越快。

中国轮胎行业之所以出现显著的竞争分化格局,其重要的原因在于一批龙头企业前瞻性地布局了海外产能,享受了海外市场相较于国内市场的贸易壁垒优势,从而持续高增长,在高增长的同时投入资金研发增强产品品质,加速分化。

目前我国轮胎行业存在着产能相对过剩、低端产品同质化严重的现状。淘汰轮胎行业的落后产能,从国家到地方政府层面都在积极行动。自2010年工信部发布轮胎产业政策以来,多个政策文件对轮胎业调整产业结构、提升行业集中度、淘汰落后产能作出了规定。今年4月,山东省淘汰落后产能政策出台,政策持续加码,近日发布《全省落实“三个坚决”行动方案(2021-2022年)》,其中对轮胎行业重点提到,到2022年,年产能120万条以下的全钢子午胎(除工程、航空和宽断面无内胎外)、500万条以下的半钢子午胎(除缺气保用轮胎、赛车胎高端产品、超低断面轮胎外)企业全部整合退出,退出的产能可以进行减量置换,逾期未完成的直接关停退出。淘汰不能实现密闭式自动投料的炼胶机,淘汰不能实现冲氮工艺的子午胎行业硫化设备。根据政策公告,“坚决淘汰一批”任务清单共计18家企业,合计3117万条轮胎产能。

伴随着落后产能淘汰,无序竞争有望改善,轮胎行业头部企业的市场占有率有望实现跨越式提升。

国产轮胎奋起直追

目前,全球轮胎企业主要分布在世界46个国家和地区,世界轮胎产业现已形成以大型跨国企业为主导的高度密集型产业族群。集团化、多元化和差异化已成为目前世界轮胎工业发展的一大特色。中美日三大轮胎生产国分别占世界的30%、12%和7%,韩国、德国、法国各占2%—5%上下。

我国的轮胎制造行业只有短短的几十年历史,相对很多外资大品牌来说起步时间晚,积累时间短。所以在过去较长一段时间以来,国产轮胎一直是外资轮胎的追随者。在外资产品的技术优势和市场营销的倒逼下,国产轮胎只能奋起直追,争取不掉队。

而今,部分优质轮胎企业在出口红利期不断进行技术与资本的积累,目前其生产工艺和产品性能已达整车企业配套标准。恰逢车市进入成熟期,整车企业盈利压力凸显,优质国产轮胎凭借性价比不断拓展配套市场份额。从中长期看,渗透配套市场有利于企业深耕其替换市场,进而享受替换市场的高品牌溢价与稳定需求,有望打开长期成长空间。

据中国橡胶工业协会发布的《橡胶行业“十四五”发展规划指导纲要》指出,到“十四五”末,即2025年中国轮胎的年产量规划目标是,轮胎子午化率达到96%,全钢胎无内胎率达到70%,乘用车子午胎扁平化率达到30%(55-45系列),农业车胎子午化率由“十三五”末的2.5%提升至15%左右,巨型工程车胎子午化率达到100%,航空轮胎国产化率达到15%,航空子午胎实现产业化。绿色轮胎市场化率升至70%以上,达到世界一流水平。

随着汽车现代化对轮胎性能要求日益提高,轮胎正向高技术含量和精细化产品的方向发展。由于经济型和环保型汽车的日益普及,节能和低噪声轮胎已成为汽车轮胎发展的主流,抗湿滑、低滚动阻力、高性能和多功能轮胎在轮胎中所占比例不断加大,许多轮胎的结构设计和配方需要改进、调整,以适应市场变化和低碳环保的要求,这对轮胎制造提出了更高的技术要求。

我国轮胎投资热情继续保持高涨,全面引领去年全球轮胎投资市场。据不完全统计,2020年全球轮胎企业投资金额超过230亿元,其中中国轮胎产业投资超过150亿元。

近年来,轮胎产业逐渐向高品质、高性能、绿色及环保轮胎迁移。轮胎企业必须通过加快新材料开发应用,为绿色轮胎发展提供原料保障;加强节能工艺产业化示范和推广应用,加速利用智能制造先进生产方式,提高产品品质及一致性管控能力;开发绿色子午胎、缺气保用轮胎、自修复轮胎、石墨烯轮胎等高性能半钢子午线轮胎产品,引领轮胎消费趋势。技术领先企业可进一步开发航空轮胎、赛车胎等特种轮胎,利用其技术沉淀推动整体技术进步,塑造国际知名品牌形象。

中研普华研究院发布《2021-2025年中国轮胎行业深度发展研究与“十四五”企业投资战略规划报告》,报告显示:全球轮胎市场需求已达18亿条,市场规模已超万亿级别。其中国内市场需求量约3.76亿条,市场空间约2500亿。由于轮胎属于消耗类零部件,其更替需求催生出庞大替换市场。受益于汽车保有量增长,未来轮胎市场需求有望继续释放。

同时,由于当前汽车产业正加速步入全面电动化时代,我国作为主战场,有弯道超车的潜力(产业配套及市场潜力)以及战略需要,意味着国内轮胎龙头将面临配套市场的新一轮增长机会。

轮胎行业分析师认为,轮胎行业是一个好的赛道,国内轮胎龙头企业具有较高的生产效率和显著的性价比,这将帮助企业在竞争中实现弯道超车,不断提升全球市场份额,未来国内有望出现1-2家全球性轮胎龙头企业。

创新研发、智能化产业升级是我国轮胎企业未来发展的必由之路。在竞争日益激烈的中国轮胎行业,只有掌握了关键核心技术,才能摆脱同质化竞争,并在变局中占据优势、掌握发展主动权。瞄准市场需求,主动创新,用更高的标准、更严的要求制造国产轮胎,深入挖掘企业品牌文化价值,我们完全有理由相信,中国轮胎将赢得更大市场,助力人们向着美好生活不断前行。(文/杨未宏 金祖发)

中国周刊

《中国周刊》全国发行,每月5号出版。

邮发代号2-11 。